Eine grundlegende Reform der Entfernungspauschale – gemeinhin auch als Pendlerpauschale bezeichnet – wird wiederholt von Umweltverbänden und dem Umweltbundesamt eingefordert. Sie verzerre die Wohnstandortwahl, befördere den Trend zu langen Arbeitswegen und fördere somit das Verkehrswachstum.1 Das so erzeugte zusätzliche Verkehrsaufkommen führe zu mehr Luftverschmutzung, Flächenverbrauch und Zersiedelung, Lärm, Stau und Unfällen.2 Die Neigung zu größeren Pendeldistanzen schädige die Gesundheit der Pendelnden, mindere deren Zeit für Freizeit, Erholung und die Pflege der sozialen Kontakte (siehe auch “zeitliche Verkehrsarmut”). Zudem profitierten Besserverdienende wegen des progressiven Tarifs der Einkommensteuer bei gleicher Fahrstrecke stärker als Geringverdienende von der Entfernungspauschale.3

Eine Reform der Entfernungspauschale kann unterschiedliche Ziele in einem Spektrum von der vollständigen Abschaffung der steuerlichen Absetzbarkeit der Aufwendungen für Fahrten zwischen Wohnung und Arbeitsstätte bis hin zu leichten Anpassungen der Entfernungspauschale als solche verfolgen. Eine Neuregelung muss jeweils in den verfassungsrechtlichen Rahmen passen. Von Verfassung wegen kann es im Sinne des objektiven Nettoprinzips geboten sein, die unausweichlich beruflich bedingten Wegeaufwendungen weiterhin abzugsfähig zu halten.

Hintergründe

Mit der Entfernungspauschale werden die Aufwendungen für Wege zwischen Wohnung und Arbeitsplatz (erste Tätigkeitsstätte) pauschaliert als Werbungskosten anerkannt und können von der Steuer abgezogen werden. Sie mindert gemäß § 9 EStG (Werbungskosten) die zu versteuernden Einkünfte.

Die Abzugsfähigkeit wurde im Einkommenssteuergesetz von 1920 erstmals gesetzlich kodifiziert.4 Zunächst wurden nur die Kosten für die Nutzung öffentlicher Verkehrsmittel zum Abzug zugelassen. Im Jahr 1955 erkannte der Bundesfinanzhof wegen der zunehmenden Motorisierung auch PKW-Kosten als notwendig an. Bei Benutzung des eigenen Kraftfahrzeugs konnte ein Pauschalbetrag von 0,50 DM je Entfernungskilometer für höchstens 40 Entfernungskilometer abgezogen werden. Kosten für den ÖPNV konnten in Höhe der tatsächlichen Kosten geltend gemacht werden. Ab 1967 wurde die Kilometerpauschale aus verkehrspolitischen Erwägungen auf 0,36 DM gesenkt. Angesichts des hohen Verkehrsaufkommens in den Ballungsräumen sollte die Attraktivität der Benutzung des eigenen Fahrzeugs vermindert werden. Im Jahr 1971 entfiel die Entfernungsbegrenzung von 40 Kilometern. Aus struktur- und arbeitsmarktpolitischen Gründen sollte die Mobilität erleichtert sowie die Steuerverwaltung vereinfacht werden. Im Jahr 1989 wurde der Pauschalbetrag wegen gestiegener Kosten durch die Mineralölsteuererhöhung auf 0,43 DM und ab 1990 auf 0,50 DM angehoben. Weitere Erhöhungen gab es bis 1994, ebenfalls in Reaktion auf die sukzessive Anhebung der Mineralölsteuersätze.

Bis zum Jahr 2001 blieb die Entfernungspauschale in ihren Grundzügen unberührt. Im Rahmen einer grundlegenden Reform wurde die Differenzierung nach Verkehrsmittel aufgehoben und durch eine verkehrsmittelunabhängige Pauschale in Höhe von 0,70 DM ersetzt. Diese galt — wie auch heute noch — sowohl für den ÖPNV wie auch den MIV und berücksichtigt seither ebenso mit dem Fahrrad oder zu Fuß zurückgelegte Strecken. Zum anderen wurde eine zweistufige Differenzierung eingeführt, die einen erhöhten Pauschalsatz von 0,80 DM ab dem elften Kilometer vorsah. Die Differenzierung wurde jedoch 2004 wieder aufgehoben und durch einen einheitlichen Pauschalsatz von 30 Cent je Kilometer ersetzt.

Im Jahr 2007 bestimmte der Gesetzgeber, dass die Aufwendungen für die Wege zur regelmäßigen Arbeitsstätte keine Werbungskosten sind, dass aber “zur Abgeltung erhöhter Aufwendungen” für Fahrten ab dem 21. Entfernungskilometer eine Pauschale von 0,30 € “wie Werbungskosten” anzusetzen ist.5 Im Jahr 2008 entschied das Bundesverfassungsgericht, dass diese Abschaffung der Pendlerpauschale verfassungswidrig war. Die Fahrten zur Arbeit konnten wieder ab dem 1. Kilometer als Werbungskosten geltend gemacht werden, diese Regelung gilt bis heute mit einer Entfernungspauschale von 0,30 € / km.

Im Rahmen des Klimapaketes wurde die Entfernungspauschale ab dem 21. Entfernungskilometer für die Jahre 2021–2023 auf 0,35 € und für die Jahre 2024–2026 auf 0,38 € angehoben. Die zweite Erhöhungsstufe wurde durch das Steuerentlastungsgesetz 2022 auf das Jahr 2022 vorgezogen, so dass sie nunmehr ab dem 21. Kilometer für das Jahr 2021 0,35 € und für die Jahre 2022–2026 0,38 € beträgt.

Einkommenssteuer und Nettoprinzip

Verfassungsrechtlich ist die Einkommensbesteuerung am Prinzip der finanziellen Leistungsfähigkeit des einzelnen Steuerpflichtigen und dem Gleichbehandlungsgrundsatz zu orientieren.6 Die finanzielle Leistungsfähigkeit bemisst der Gesetzgeber nach dem objektiven und dem subjektiven Nettoprinzip.7 Zum einen darf das Existenzminimum nicht besteuert werden (subjektives Nettoprinzip), zum anderen dürfen grundsätzlich nur die Nettoeinnahmen Gegenstand der Einkommensbesteuerung sein (objektives Nettoprinzip). Die Nettoeinnahmen ergeben sich aus den Einkünften abzüglich der Aufwendungen, die zur Erzielung dieser Einkünfte notwendig sind.

Steuerpflichtige dürfen folglich Aufwendungen, die zur Erzielung von Einnahmen aufgewendet werden, von den Einnahmen absetzen (= abziehen). Diese absetzbaren Kosten werden als Werbungskosten bezeichnet. Hierzu gehören u.a. Bürobedarf, Fortbildungskosten, Kosten für ein häusliches Arbeitszimmer und Mehraufwendungen für eine doppelte Haushaltsführung. Ob die Aufwendungen für Wege zwischen Wohnung und Arbeitsstätte von Natur aus Werbungskosten sind, ist nicht eindeutig geklärt und auch in der Steuerliteratur traditionell umstritten.8 Das Bundesverfassungsgericht hat dies bisher nur für den spezifischen Sachverhalt der doppelten Haushaltsführung (Lebensmittelpunkt an einem anderen Ort als die berufliche Tätigkeitsstätte, an der aus beruflichen Gründen eine Zweitwohnung unterhalten wird) positiv entschieden.9

Das Bundesverfassungsgericht geht davon aus, dass die Wegekosten nicht nur als beruflich, sondern auch privat (mit-)veranlasst zu bewerten sind.10 Sie sind “gemischte Aufwendungen”.

Es ist notwendige Bedingung beruflicher Betätigung, den Weg zwischen Wohnort und Arbeitsstätte zurückzulegen. Bei der Überwindung der Distanz entstehen Kosten. Jedoch werde die Höhe der Wegekosten erheblich durch individuelle Entscheidungen (Wahl des Verkehrsmittels, Wahl des Wohnorts, etc.) beeinflusst.11 Die Wahl des Verkehrsmittels könne – je nach vorhandener Infrastruktur – weitgehend beliebig oder praktisch zwingend sein, als auch die Auswahl oder Beibehaltung des Wohnsitzes (etwa je nach Einkommensverhältnissen, Wohnkosten, familiären Verpflichtungen, etc.)12

Aufgrund des “gemischten” Charakters kann der Gesetzgeber eine „typische“ private Mitveranlassung von Wegekosten bei der Höhe der Pauschale berücksichtigen. Hierbei muss jedoch realitätsgerecht der typische Regelfall als Maßstab zugrunde gelegt werden, ein Sonderfall kann nicht konstruiert werden. Des Weiteren kann der Gesetzgeber die Ausgestaltung nach verkehrs-, siedlungs- und umweltpolitischen Aspekten vornehmen und somit außerfiskalische Förderungs- und Lenkungsziele aus Gründen des Gemeinwohls auch mit den Mitteln des Steuerrechts verfolgen.13 Er darf mit einem besonderen, sachlich rechtfertigenden außerfiskalischen Grund also das objektive Nettoprinzip durchbrechen.14

Optionen für eine Reform der Entfernungspauschale

Vor den Hintergründen des vom Bundesverfassungsgericht gesteckten Rahmens werden nun drei mögliche Formen einer Reform der Entfernungspauschale diskutiert: die gänzliche Abschaffung ohne Ersatz, das Ersetzen der Entfernungspauschale durch ein Mobilitätsgeld und eine regressive Ausgestaltung, d.h. höhere Sätze für die ersten Kilometer und immer geringere Sätze für weitere Kilometer.

Anmerkung: Ich bin als Verkehrswissenschaftler juristischer Laie und stütze mich im Folgenden auf Sekundärliteratur.15,16,17 Die rechtliche Bewertung soll daher nur als eine Möglichkeit von vielen gesehen werden. Eine letztinstanzliche Bewertung durch das Bundesverfassungsgericht kann vollkommen anders ausfallen.

Abschaffung ohne Ersatz

Für die Bemessung der Einkommenssteuer ist im Sinne des Prinzips der finanziellen Leistungsfähigkeit nur das Nettoeinkommen heranzuziehen (objektives Nettoprinzip). Von den Erwerbseinnahmen sind folglich die betrieblichen bzw. beruflichen Erwerbsaufwendungen abzuziehen. Das Bundesverfassungsgericht hat bislang offen gelassen, ob die Geltung des objektiven Nettoprinzips auch verfassungsrechtlich geboten ist. Hingegen hat es entschieden, dass es bei Vorliegen gewichtiger [Rechtfertigungs-]gründe durchbrochen werden kann.18

Beim Vorliegen besonders gewichtiger, sachlich gerechtfertigter Gründe könnte der Gesetzgeber den Abzug betrieblich bzw. beruflich veranlasster Aufwendungen von der einkommensteuerlichen Bemessungsgrundlage beschränken. Er muss hierfür jedoch einen verfassungsrechtlich tragfähigen Sachgrund wie bspw. ein umweltpolitisches Lenkungsziel vorbringen. Die 2007 vom Gesetzgeber umgesetzte und 2008 vom Bundesverfassungsgericht als verfassungswidrig erklärte Neuregelung der Entfernungspauschale – wonach Aufwendungen für die Wege zwischen Wohnung und regelmäßiger Arbeitsstätte bis 20 km aus dem Tatbestand der Werbungskosten gänzlich ausgeschlossen wurden – erfüllte diese Anforderungen nicht, da sie rein fiskalisch begründet wurde.19

Der Charakter der Wegekosten als “gemischte Aufwendungen” gibt dem Gesetzgeber einen Spielraum in der Bewertung. Er definiert über eine Grundentscheidung, ob die Kosten für die Fahrten zwischen Wohnung und Arbeitsstätte beruflich veranlasst sind oder ob die steuerrechtlich erhebliche Sphäre erst “am Werkstor” beginnt.20 Der Gesetzgeber ist grundsätzlich berechtigt, die Kosten für Fahrten zwischen Wohnung und Arbeitsstätte wegen ihrer privaten Mitveranlassung nicht als Werbungskosten oder Betriebsausgaben einkommensteuerrechtlich als abzugsfähig anzuerkennen. Trifft er diese Grundentscheidung für das Werkstorprinzip, muss er sie jedoch folgerichtig im gesamten Einkommensteuerrecht umsetzen. Kosten der Fahrten zwischen Wohnung und Arbeitsstätte müssten ausnahmslos nicht mehr als Werbungskosten bzw. als Betriebsausgaben anerkannt werden (allgemeiner Gleichheitssatz des Art. 3 Abs. 1 GG).

Einer ersatzlosen Abschaffung der Entfernungspauschale stehen vor dem Hintergrund der bisher getroffenen Entscheidungen des Bundesverfassungsgerichts vermutlich keine grundsätzlichen Gründe entgegen.

Ersatz durch ein Mobilitätsgeld

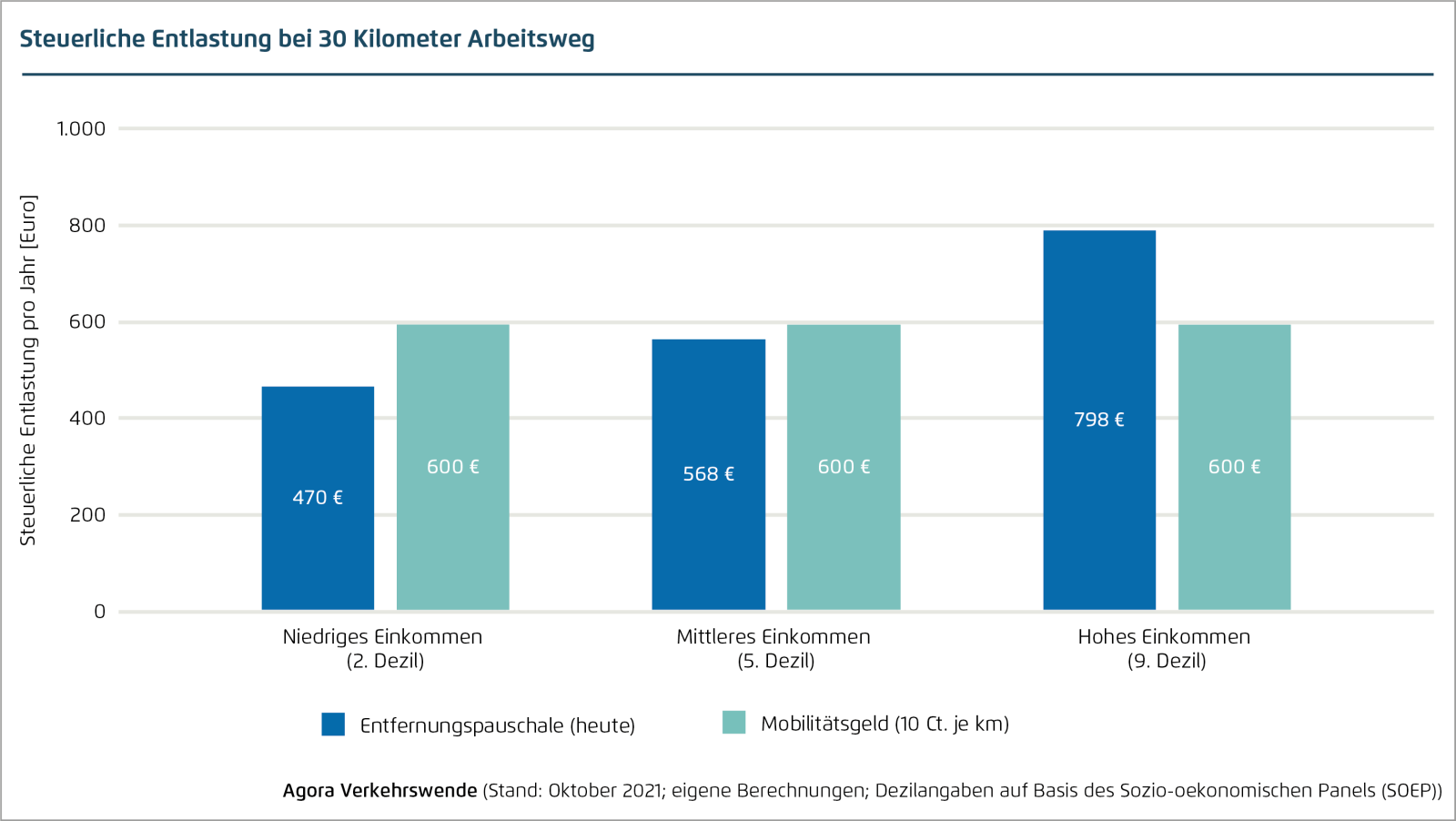

Bei einem Ersatz der Entfernungspauschale durch ein Mobilitätsgeld werden unabhängig vom Einkommen und unabhängig vom gewählten Verkehrsmittel für jeden Steuerpflichtigen je gefahrenen Kilometer (einfache Fahrtstrecke) der gleiche Entlastungsbetrag gewährt. Alle Einkommensgruppen profitieren somit gleich. Menschen, die wegen ihres geringen Einkommens wenig oder keine Steuern zahlen und größere Entfernungen zu ihrer Tätigkeitsstätte zurücklegen, soll das Mobilitätsgeld in Charakter eines Zuschusses ausgezahlt werden.

Die Einführung eines Mobilitätsgeldes bedeutet die Abschaffung der Entfernungspauschale und die davon getrennt zu bewertende Einführung eines Mobilitätsgeldes. Der Abschaffung der Entfernungspauschale steht vermutlich – wie im vorherigen Abschnitt beschrieben – kein verfassungsrechtlicher Grund entgegen. Es ist daher nur noch die Komponente des Mobilitätsgeldes zu prüfen.

Das Mobilitätsgeld stellt eine Subvention dar. Der Staat ist grundsätzlich befugt, das Verhalten seiner Bürgerinnen und Bürger durch Subventionen lenkend zu beeinflussen. Bei der Ausgestaltung von Subventionen im Allgemeinen, aber auch eines Mobilitätsgeldes im Speziellen, ist der Staat an die Vorgaben des allgemeinen Gleichheitssatz des Art. 3 Abs. 1 GG gebunden. Das Mobilitätsgeld sollten somit alle Berechtigten in gleicher Höhe erhalten.

“Wenn der Gesetzgeber die einkommensteuerrechtliche Abzugsfähigkeit der Kosten für die Fahrten zwischen Wohnung und Arbeitsstätte beseitigt, kann er ein Mobilitätsgeld einführen, wenn er die Förderung der Mobilität der Arbeitnehmer aus arbeitsmarktpolitischen oder vergleichbaren Erwägungen heraus als im öffentlichen Interesse liegend einstuft.”21

Regressive Ausgestaltung

Bei einer regressiven Ausgestaltung der Entfernungspauschale würde diese im Grundsatz beibehalten, in ihrer Ausprägung jedoch konträr zu heute ausgestaltet werden. Für die ersten Kilometer würden höhere Sätze und für weitere Kilometer immer geringere Sätze vorgesehen. Diese Ausgestaltung würde den Trend zu langen Arbeitswegen und einer damit verbundenen Verkehrsexpansion entgegen wirken.

Wie bereits in vorherigen Abschnitten festgestellt, sieht das Bundesverfassungsgericht beruflich bedingte Wegekosten als sogenannte “gemischte Aufwendungen” an. Daraus ergeben sich erhebliche Spielräume für den Gesetzgeber. Er hat somit die Berechtigung, im Interesse eines praktikablen Gesetzesvollzugs mit generalisierenden, typisierenden und pauschalierenden Regelungen die “typische” private Mitveranlassung von Wegekosten bei der Bestimmung abzugsfähigen Aufwands zu berücksichtigen und solche Regelungen unter verkehrs-, siedlungs- und umweltpolitischen Aspekten auszugestalten.

Das Bundesverfassungsgericht hält ebenfalls fest, dass “je geringer die Entfernung zum Arbeitsplatz, umso eher ist ein angemessener Kostenaufwand zur Überwindung der Entfernung als unausweichlicher beruflich bedingter Aufwand zu werten.”22 “Im Umkehrschluss wäre daraus zu schließen, dass je weiter die Entfernung zum Arbeitsplatz ist, umso weniger (wäre) ein entsprechender Kostenaufwand als unausweichlicher beruflich bedingter Aufwand zu werten.”23

Die Kombination aus einem höheren privaten Anteils an den Wegekosten aufgrund individueller Entscheidungen (insb. Wohnstandortwahl) und der Zulässigkeit fiskalischer Instrumente für außerfiskalische Förderungs- und Lenkungszwecke (etwa Umweltziele), lässt vermuten, dass eine regressive Ausgestaltung der Entfernungspauschale verfassungsrechtlich nicht beanstandet werden könnte.

Verweise und Anmerkungen

- Umweltbundesamt (2021): Umgestaltung der Entfernungspauschale. Dessau-Roßlau ↩

- ebd. ↩

- ebd. ↩

- § 13 Nr. 1 Buchst. d EStG, RGBl. 1920, S. 359. ↩

- BVerfG, Urteil vom 09. Dezember 2008 – 2 BvL 1/07 –, Rn. 1-91 ↩

- BVerfGE 122, 210 (230f., Rn. 57); st. Rspr ↩

- Anmerkung: Dem das Bundesverfassungsgericht allerdings in ständiger Rechtsprechung nicht den Rang von Verfassungsrecht zumisst. ↩

- Siehe etwa Drenseck, DB 1987, 2483 (2485); Henrichs, BB 2004, 584 (586); Lenk, BB 2006, 1305 (1307) für einen beruflich veranlassten Aufwand; Offerhaus, BB 2006, 129 (130); Paus, DStZ 1985, 282 (283); Söhn, FR 1997, 245 (247f.) gegen einen rein beruflich veranlassten Aufwand. ↩

- BVerfG, Urteil vom 09. Dezember 2008 – 2 BvL 1/07 –, Rn. 1-91 ↩

- BVerfG, Urteil vom 9. Dezember 2008 – 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08, 2 BvL 2/08, BVerfGE 122, 210, Rn. 75 ↩

- BVerfG, Urteil vom 9. Dezember 2008 – 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08, 2 BvL 2/08, BVerfGE 122, 210, Rn. 73, 74. ↩

- BVerfG, Urteil vom 9. Dezember 2008 – 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08, 2 BvL 2/08, BVerfGE 122, 210, Rn. 75. ↩

- BVerfG, Urteil vom 9. Dezember 2008 – 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08, 2 BvL 2/08, BVerfGE 122, 210, Rn. 75. ↩

- BVerfG, Urteil vom 9. Dezember 2008 – 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08, 2 BvL 2/08, BVerfGE 122, 210, Rn. 63. ↩

- Wissenschaftliche Dienste des Deutschen Bundestages (2020): Rechtlicher Rahmen zur Änderung der Entfernungspauschale. WD 4 – 3000 – 155/19. Berlin. ↩

- Wieland, Joachim (2017): Verfassungsfragen der Zahlung eines Mobilitätsgeldes. Zur verfassungsrechtlichen Zulässigkeit der Zahlung eines Mobilitätsgeldes als Alternative zur einkommensteuerrechtlichen Entfernungspauschale. Rechtsgutachten für den Deutschen Gewerkschaftsbund. Speyer. ↩

- Oertel, Eva In: Kirchhof, Paul und Seer, Roman (2019): Einkommensteuergesetz. Kommentar, 18. Auflage 2019 ↩

- BVerfG, Urteil vom 9. Dezember 2008 – 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08, 2 BvL 2/08, BVerfGE 122, 210, Rn. 63. ↩

- BVerfG, Urteil vom 9. Dezember 2008 – 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08, 2 BvL 2/08, BVerfGE 122, 210, Rn. 70. ↩

- BVerfGE 107, 27 (50, Rn. 57). ↩

- Wieland, Joachim (2017): Verfassungsfragen der Zahlung eines Mobilitätsgeldes. Zur verfassungsrechtlichen Zulässigkeit der Zahlung eines Mobilitätsgeldes als Alternative zur einkommensteuerrechtlichen Entfernungspauschale. Rechtsgutachten für den Deutschen Gewerkschaftsbund. Speyer, S. 17 ↩

- BVerfG, Urteil vom 9. Dezember 2008 – 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08, 2 BvL 2/08, BVerfGE 122, 210, Rn. 77. ↩

- Weber-Grellert, Heinrich (2008): Unzulässige Diskriminierung von Nahpendlern – Die Entscheidung des BVerfG zur Pendlerpauschale vom 9.12.2008, 2 BvL 1/07, DStR 2008, S. 353. ↩